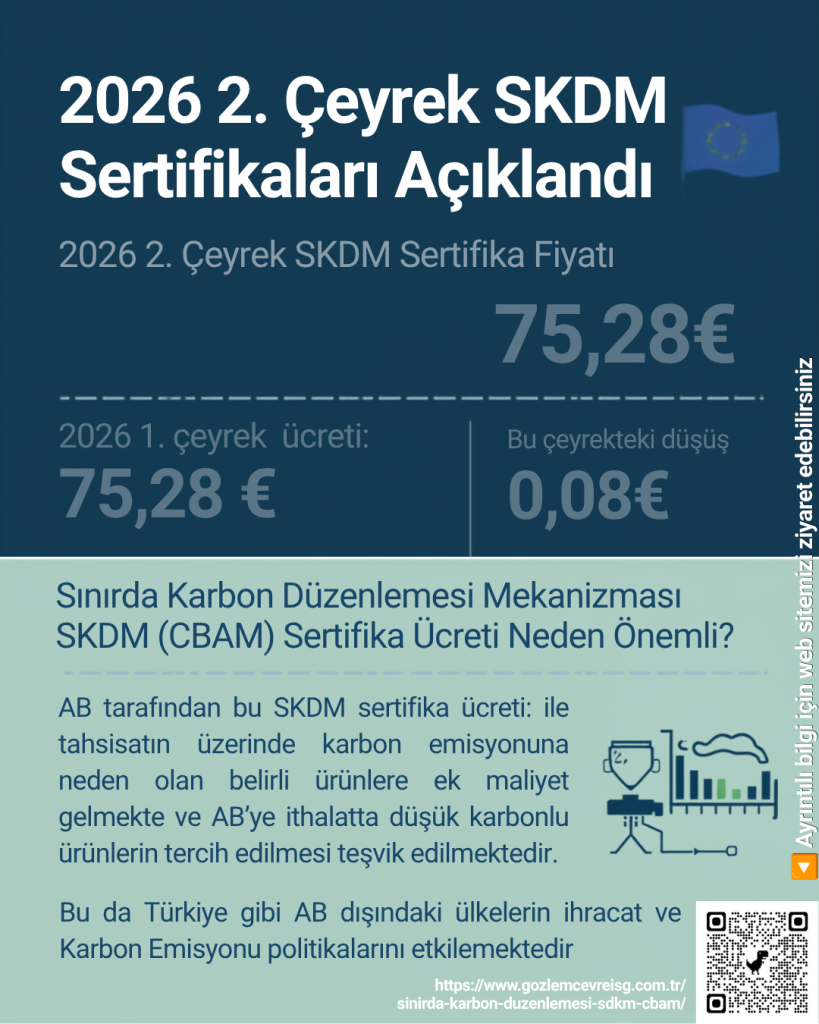

2026 2. Çeyrek SKDM ücretleri açıklandı

AB tarafından yayınlanan son verilere göre, 2026’nın ikinci çeyreği için SKDM sertifika fiyatı 75,28 € olarak açıklandı. 2026’nın 1. Çeyreğinde 75,36 € olan bu ücrete bu çeyrekte, 0,08 €’luk küçük bir düşüş yapılmıştır.

Bu değer neden önemli?

AB tarafından bu SKDM sertifika ücreti ile tahsisatın üzerinde karbon emisyonuna neden olan belirli ürünlere ek maaliyet gelmekte ve AB’ye ithalatta düşük karbonlu ürünlerin tercih edilmesi teşvik edilmektedir

Bu da Türkiye gibi AB dışındaki ülkelerin ihracat ve Karbon Emisyonu politikalarını etkilemektedir. Düşük karbonlu üretim teknolojilerinin kullanımının arttırılması ve Emisyon azaltım destek mekanizmalarının ülkemizde çalıştırılmasının gerekliliği günden güne artmaktadır.

SINIRDA KARBON DÜZENLEMESİ MEKANİZMASI – SKDM DANIŞMANLIK

Avrupa Birliği’nin Karbon Sınırı Ayarlama Mekanizması (SKDM yada ingilizce CBAM), yüksek karbon ayak izine sahip ürünlerin ithalatı üzerinden yüksek karbon üreten ürünleri ve üretimlerin kontrol altına alınmasını amaçlayan önerilen bir politikadır. SKDM Danışmanlığı ise, sanayilerin ürettikleri ürünlerin AB Sınırlarında geçişlerinde karbon emisyonlarının doğru hesaplamaların yapılması, her çeyrekte beyanların verilmesi ve prosedürler konularında yol göstermeyi amaçlamaktadır.

SKDM, belirli ithal ürünlere karbon içeriklerine göre kotalar ve tahsisatlar uygulayarak karbon emisyonlarını azaltmayı ve daha düşük karbonlu üretimi hedefleyen Avrupa birliği ülkelerinin sanayilerini de korumayı amaçlamaktadır.

SKDM ile ilgili WhatsApp üzerinden hızlıca iletişime geçmek için tıklayın.

SKDM (CBAM) 2025 DEĞİŞİKLİKLER

1. Küçük İthalatlar İçin Muafiyet (De Minimis Kuralı)

- “tek kütle eşiği” (single mass-based threshold) kuralı getirilmiştir.

- Yıllık 50 tonun altında (demir-çelik, alüminyum, gübre, çimento) ithalatlar CBAM yükümlülüklerinden muaf tutulacaktır.

- Bu muafiyet toplam emisyonların %1’inden fazlasını kapsamamalıdır.

- Elektrik ve hidrojen ithalatı bu muafiyet kapsamı dışındadır.

2. Yetkili CBAM Beyan Sahibine İlişkin Değişiklikler

- İthalatçılar ve dolaylı gümrük temsilcileri “yetkili CBAM beyanda bulunan” (authorised CBAM declarant) statüsünü almak zorundadır.

- Dolaylı temsilciler, ithalatçı adına CBAM yükümlülüklerini yerine getirmek için yetkili statüye sahip olmalıdır.

- Beyanların sunulma tarihi 30 Eylül’e uzatılmıştır (önceden 31 Mayıs’tı).

- 2027 itibarıyla üye devletler CBAM sertifikalarını ortak bir platform üzerinden satacaktır.

- Sertifika fiyatı, AB Emisyon Ticareti Sistemi (ETS) fiyatlarının ortalamasına göre belirlenecektir.

3. Veri ve Doğrulama Düzeni

- Gerçek emisyon değerleri yetkili doğrulayıcılarca onaylanacaktır.

- Varsayılan değerler (default values) yalnızca güvenilir ülke verisi yoksa kullanılacaktır.

- Operatörler ve doğrulayıcılar, SKDM-CBAM kayıt sistemine kaydedilecektir.

- İthal ürünün üretildiği ülkede karbon fiyatı ödenmişse, CBAM sertifika yükümlülüğü indirilecektir.

- Komisyon, üçüncü ülkeler için varsayılan yıllık karbon fiyatlarını (default carbon price) yayınlayabilir.

📅 Yürürlük ve Uygulama Takvimi

- Yönetmelik AB Resmî Gazetesi’nde yayımlandıktan üç gün sonra yürürlüğe girer.

- 2026 yılı boyunca veri toplama ve geçiş hazırlıkları sürecek.

- 1 Ocak 2026: CBAM’in tam mali yükümlülükleri yürürlüğe girecek.

- 2027: İlk CBAM sertifikaları satılmaya başlanacak.

Sera Gazı Hesaplama ve Doğrulama ↗

Firmamız İşletmelerin salmış olduğu sera gazlarının (CO2, CH4 vb.) tespiti ve karbon ayakizinin doğru hesaplanması konusunda danışmanlık hizmeti sunmaktadır.

Çevre Yönetim Danışmanlık ↗

Çevre danışmanlık hizmeti ile hedef firmalar veya faaliyetler için çevresel risklerin bertaraf edilmesi ve Çevre Mevzuatıyla tam uyumu sağlamaktır.

Sürdürülebilirlik Danışmanlığı ↗

Sürdürülebilirlik sisteminin nasıl kurulacağı, izleneceği konusunda danışmanlık hizmetimiz için web sitemizi ziyaret edebilirsiniz.

Avrupa Birliği Sınırda karbon düzenlemesinde (SKDM) değişikliğe gitti

Avrupa Dışındaki Sanayi kuruluşlarını ve ticareti etkileyen SKDM kurallarında değişiklik!

SKDM MUAFİYETİ GELDİ

Yeni kural bir kural olarak “tek kütle eşiği” (single mass-based threshold) gelmiştir.

Yıllık 50 tonun altına muafiyet geldi. CBAM kapsamında AB’ye ihracat yapanlar CBAM yükümlülüklerinden muaf tutulacaktır.

AB’ye Elektrik ve hidrojen ihracatı bu muafiyet kapsamının dışında tutulmuştur.

SKDM-CBAM DANIŞMANLIĞI İLE İLGİLİ AYRINTILI BİLGİ ALMAK İÇİN 0212 881 6300 NOLU TELEFONUMUZ ARAYABİLİR YADA bilgi@gozlemcevreisg.com.tr e mail atabilirsiniz

CBAM SKDM tüzüğünü ne gibi etkileri olacaktır?

Karbon Sınırı Ayarlama Mekanizmasının Türkiye dahil AB üyesi olmayan ülkeler üzerindeki etkileri önemli ve çok yönlü olabilir:

- Ekonomik Etkiler: AB’ye yüksek karbon ayak izine sahip mallar ihraç eden AB dışı ülkeler, CBAM nedeniyle artan maliyetlerle karşı karşıya kalabilir. Karbonla ilgili gümrük vergilerinin uygulanması, ürünlerini Avrupalı tüketiciler için daha pahalı hale getirebilir, potansiyel olarak talebi azaltabilir ve ihracat gelirlerini etkileyebilir.

- Rekabet Baskısı: CBAM, AB dışındaki ülkeleri, AB pazarında rekabetçi kalabilmek için ürünlerinin karbon ayak izini azaltmaya teşvik edebilir. Bu, bu ülkelerde inovasyonu ve daha temiz teknolojilere yatırımları teşvik edebilir.

- Ticari İlişkiler: CBAM’ın uygulamaya konması, AB ile AB dışı ülkeler arasında ticari gerilimlere ve anlaşmazlıklara yol açabilir. Bu ülkeler CBAM’ın korumacı veya ayrımcı olduğunu iddia edebilir.

- Karbon Azaltma Teşvikleri: CBAM, AB üyesi olmayan ülkeleri tarifelerden kaçınmak ve AB pazarında rekabetçi kalabilmek için daha sıkı iklim politikaları benimsemeye teşvik edebilir. Bu, iklim değişikliğiyle mücadelede daha büyük küresel çabalara yol açabilir.

- İdari Yük: AB dışındaki ihracatçıların, ürünleriyle ilişkili karbon emisyonlarına ilişkin doğrulanabilir veriler sağlaması gerekecektir. Bu, idari yükler ve uyumluluk zorlukları yaratabilir.

- Hassas Sektörlere Yönelik Risk: AB dışı ülkelerdeki, ağırlıklı olarak karbon yoğun üretim yöntemlerine dayanan bazı endüstriler daha ciddi şekilde etkilenebilir. Ekonomileri bu tür sektörlere büyük ölçüde bağımlı olan ülkeler, daha temiz teknolojilere geçişte zorluklarla karşılaşabilirler.

- İkili Anlaşmalar: AB üyesi olmayan ülkeler, CBAM’ın etkilerini azaltmak için ikili anlaşmalar müzakere etmeyi veya karbon fiyatlandırma mekanizmalarının karşılıklı tanınmasını isteyebilir.

AB ile önemli bir ticari ilişkisi bulunan Türkiye örneğinde CBAM’ın önemli etkileri olabilir. Türkiye AB’nin bir parçası değil ancak AB ile bir gümrük birliği var, bu da onun Avrupa pazarına derinlemesine entegre olduğu anlamına geliyor. Türk ihracatçıları CBAM gerekliliklerine uyum sağlama ve ürünlerinin karbon verimliliğini sağlama konusunda zorluklarla karşılaşabilir.

SDKM raporlama zorunluğu ne zaman başlıyor?

Düzenleme 2021 eylül ayında yayımlanmış olup 1 Ekim 2023 den itibaren raporlama süreci başlamıştır.

Raporlar 3 aylık periyodlarla hazırlanacaktır. 3 aylık periyodlarında 1 ay içerisinde beyanların hazırlanmış olması gereklidir.

Düzenleme nasıl işleyecektir? Doğrulama gerekmekte midir? SKDM’nin Türkiye sanayisine etkisi ne olacaktır.

Uygulanacağı belirli ürünler ve tarife oranları da dahil olmak üzere CBAM’ın ayrıntılarının hala geliştirilmekte olduğunu ve tam etkisinin mekanizmanın nihai tasarımına ve uygulanmasına bağlı olacağını belirtmek önemlidir. AB üyesi olmayan ülkeler ve Türkiye’nin, AB iklim politikaları ve ticaret düzenlemelerinin gelişen yapısını yakından izlemesi ve bunlara uyum sağlaması gerekecektir.